Türkiye Cumhuriyeti Anayasası’nın 73. maddesinin üçüncü fıkrasında; vergi, resim, harç ve benzeri malî yükümlülüklerin kanunla konulacağı, değiştirileceği veya kaldırılacağı; dördüncü fıkrasında, vergi, resim, harç ve benzeri malî yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisinin Cumhurbaşkanı’na verilebileceği, 124. maddesinde, kamu tüzel kişilerinin, kendi görev alanlarını ilgilendiren kanunların ve Cumhurbaşkanlığı Kararnamelerinin uygulanmasını sağlamak üzere ve bunlara aykırı olmamak şartıyla düzenleme yetkisinin bulunduğu kurala bağlanmıştır.

5520 sayılı Kurumlar Vergisi Kanunu’nun 32. maddesinde, kurumlar vergisinin kurum kazancı üzerinden %25 oranında alınacağı, 32/A maddesinde, teşvik belgesine bağlanan yatırımlardan elde edilen kazançların, yatırıma katkı tutarına ulaşıncaya kadar Cumhurbaşkanı tarafından belirlenecek indirimli oranlar üzerinden kurumlar vergisine tabi tutulacağı, 7524 sayılı Kanun’un 36. maddesiyle eklenen ‘Yurt içi asgari kurumlar vergisi’ başlıklı 32/C maddesinin 1. fıkrasında, 32. ve 32/A maddeleri hükümleri dikkate alınarak hesaplanan kurumlar vergisinin, indirim ve istisnalar düşülmeden önceki kurum kazancının %10’undan az olamayacağı, 2. fıkrasında, yurt içi asgari kurumlar vergisi hesaplanırken 1. fıkrada belirtilen kurum kazancından fıkrada sayılan istisna ve indirimlerin düşüleceği, 4. fıkrasında, madde hükmünün geçici vergi dönemleri için de uygulanacağı, 6. fıkrasında maddede yer alan indirim ve istisnalar düşülmeden önceki kurum kazancı ibaresinin, hesap dönemi sonundaki ticari bilanço kârına kanunen kabul edilmeyen giderlerin eklenmesiyle bulunan tutarı ifade ettiği, 7. fıkrasında ise 1. fıkrada yer alan oranı; sektörler, faaliyet konusu, iş kolları ya da üretim alanları itibarıyla ayrı ayrı ya da birlikte sıfıra kadar indirmeye veya bir katına kadar artırmaya Cumhurbaşkanı’nın, maddenin uygulamasına ilişkin usul ve esasları belirlemeye ise Hazine ve Maliye Bakanlığı’nın yetkili olduğu düzenlenmiştir.

7524 sayılı Kanun’un genel gerekçesinde, yurt içi asgari kurumlar vergisi uygulaması, yeni bir vergi güvenlik müessesesi olarak ifade edilmiş; uygulamanın amacı ise beyan edilen kurum kazancı üzerinden indirim ve istisnalar nedeniyle hesaplanan ve ödenen kurumlar vergisinin mevcut vergi oranının çok altında kalması nedeniyle beyan edilen kazanç ile matrah arasında bir bağ kurulmak suretiyle ödenmesi gereken asgari bir vergi ihdas edilmesi olarak belirtilmiştir.

5520 sayılı Kanun’un 32/C maddesinin uygulanmasına yönelik açıklamalar, 1 Seri No’lu Kurumlar Vergisi Genel Tebliğine 23 Seri No’lu Kurumlar Vergisi Genel Tebliği’nin 13. maddesiyle eklenen “32.5. Yurt içi asgari kurumlar vergisi” bölümünde yapılmış olup anılan Tebliğ’in “32.5.4.” ve “32.5.6.” alt bölümlerinde, beyannamelerde indirim konusu yapılan geçmiş yıl zararlarının asgari kurumlar vergisi matrahından düşülmeyeceği ve asgari kurumlar vergisinin hesaplanmasında dikkate alınacağı belirtilmiş, “32.5.6.” alt bölümünde uygulamaya ilişkin gösterilen üçüncü ve beşinci örneklerde de geçmiş yıl zararları asgari kurumlar vergisi matrahından düşülmeyerek verginin hesabında dikkate alınmıştır.

7524 sayılı Kanun’un 36. maddesiyle 5520 sayılı Kanun’a eklenen “Yurt içi asgari kurumlar vergisi” başlıklı 32/C maddesinde, Kanun’un 32. ve 32/A maddeleri hükümleri dikkate alınarak hesaplanan kurumlar vergisinin, indirim ve istisnalar düşülmeden önceki kurum kazancının %10’undan az olamayacağı ve yurt içi asgari kurumlar vergisi hesaplanırken 1. fıkrada belirtilen kurum kazancından 2. fıkrada sayılan istisna ve indirimlerin düşüleceğinin belirtildiği, bunların dışında asgari verginin matrahının hesaplanmasına yönelik başkaca bir belirleme yapılmadığı ve davalı idareye matrahın belirlenmesine yönelik bir yetki verilmediği gibi indirim ve istisnalar dışında kalan diğer unsurların asgari verginin matrahından düşülmesine izin verilmeyeceğine dair bir yasal düzenleme de bulunmadığı anlaşılmış olup geçmiş yıl zararlarının asgari kurumlar vergisi matrahından düşülmeyeceği ve asgari kurumlar vergisinin hesaplanmasında dikkate alınacağına ilişkin dava konusu düzenlemede hukuka uygunluk bulunmadığı ve uygulanması halinde telafisi güç veya imkansız zararların doğmasına yol açabileceği sonucuna ulaşıldığından yürütmenin durdurulması isteminin kabulü gerekmiştir.

Öte yandan, geçmiş yıl zararlarının, dönem sonu ve dönem başı öz sermaye karşılaştırması sonucu ticari bilanço zararı (gider fazlalığı durumu) olarak ortaya çıkabilmesinin yanında çeşitli istisnalardan faydalanılması sonucu mali zarar (zarar olsa dahi indirilebilecek indirim ve istisnaların ticari bilanço karından/zararından düşülmesi durumu) olarak da ortaya çıkabilmesi mümkündür. Düzenlemenin amacının, çeşitli indirim ve istisnalar nedeniyle düşük vergilemenin önlenmesi olduğu belirtilmesine karşın bu mahiyette olmayan gider fazlalığından kaynaklanan geçmiş yıl zararlarının asgari vergi matrahından düşülmesine izin verilmemesi, ticari bilanço zararı üzerinden %10 oranında vergi alınmasına yol açacağından kurumlar vergisinin konusunun, Kanun’un 1. maddesinde sayılan kurumların kazançları olduğu dikkate alındığında, geçmiş yıl zararından dolayı vergiye tabi kazancı olmayan bir mükellefin dava konusu düzenleme nedeniyle vergi ödemek zorunda kalacağı da açıktır. (Danıştay 3. Dairesi’nin 10.02.2025 tarihli ve E.2024/5700 sayılı Kararı).

A- Kurum Geçici Vergisi Beyannamesinde Yapılan Değişiklikler (1 Nisan 2025)

2025/1-2-3-4 dönem Geçici Vergi Beyannamelerinde Beyanname Düzenleme Programı hakkında Dijital Vergi Dairesi’nden yapılan açıklama aşağıdaki gibidir:

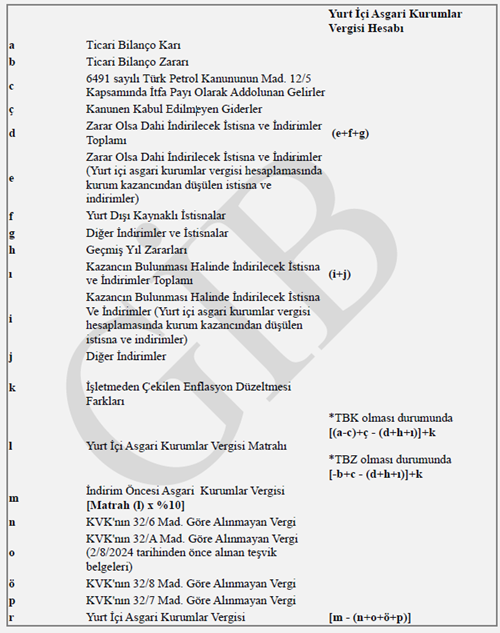

Yurt İçi Asgari Geçici Vergi” kulakçığına aşağıdaki tablo ve dipnotlar eklenmiştir. Ayrıca tabloya ilişkin hesaplamalar aşağıda yer almaktadır.

Yukarıdaki açıklamalardan anlaşılacağı üzere asgari kurumlar vergisi hesaplanırken düşülebilecek geçmiş yıl zararları tutarının tümü getirtirilerek geçmiş yıl zararlarının Kurumlar vergisi Matrahından büyük olması durumunda olmayan gider fazlalığından kaynaklanan geçmiş yıl zararlarının asgari vergi matrahından düşülmesine izin verilip, 2025/1-2-3-4 dönem geçici vergi beyannamelerinde Danıştay’ın 3. D., E. 2024/5700 K. YD T. 10.2.2025 kararına uygun olarak geçici vergi beyannamelerinde düzenlemeler yapılmıştır.

B- 2025 Yılı Vergilendirme Dönemine İlişkin Yıllık Kurumlar Vergisi Beyannamesinde Yapılan Değişiklikler 1/4/2026

2025 yılı Kurumlar Vergisi Beyannamesinde Beyanname Düzenleme Programımı hakkında Dijital Vergi Dairesi açıklamaları aşağıdaki gibidir:

Yurt İçi Asgari Geçici Vergi” kulakçığına aşağıdaki tablo ve dipnotlar eklenmiştir. Ayrıca tabloya ilişkin hesaplamalar aşağıda yer almaktadır.

1/4/2026 2025 yılı vergilendirme dönemine ilişkin yıllık kurumlar vergisi beyannamesinde yapılan değişiklikler ve aşağıdaki bilgiler aktarılmıştır.

Yurt İçi Asgari Kurumlar Vergisi Uygulamasına İlişkin Tahakkuka Esas Alanlar:

“Vergi Bildirimi” sekmesinde sistem, “Hesaplanan Kurumlar Vergisi” ile “Hesaplanan Yurt İçi Asgari Kurumlar Vergisi” tutarını karşılaştırır. Bu iki tutardan yüksek olan “Nihai Hesaplanan Kurumlar Vergisi” satırına aktarılmaktadır.

Seçilen bu en yüksek vergi tutarına ait olan matrah bilgisi, “Verginin Hesaplanmasına Esas Matrah” alanına yazılır. “Hesaplanan Yurt İçi Asgari Kurumlar Vergisi” daha yüksekse, “Yurt İçi Asgari Kurumlar Vergisi Matrahı” alanındaki değer “Verginin Hesaplanmasına Matrah” alanına aktarılmaktadır. “Vergi Bildirimi” sekmesinde yer alan “Hesaplanan Kurumlar Vergisi” büyükse aynı sekmedeki “Kurumlar Vergisi Matrahı” tutarı “Verginin Hesaplanmasına Esas Matrah” satırına aktarılmaktadır.

Kurumlar vergisi tahakkukunda “Matrah” alanında yer alacak tutar “Verginin Hesaplanmasına Esas Matrah” tutarıdır. “Hesaplanan Vergi” alanına esas teşkil edecek vergi tutarı ise “Nihai Hesaplanan Kurumlar Vergisi” alanındaki tutardır.

Yurt içi asgari geçici vergi hesaplamasına ilişkin ayrıntılı bilgi için 1 seri no.lu Kurumlar Vergisi Genel Uygulama Tebliğinin “32.5. Yurt İçi Asgari Kurumlar Vergisi” bölümünden yararlanılabilir denilmektedir.

Özü İtibariyle çeşitli indirim ve istisnalar nedeniyle düşük vergilemenin önlenmesi olduğu belirtilmesine karşın bu mahiyette olmayan gider fazlalığından kaynaklanan geçmiş yıl zararlarının asgari vergi matrahından düşülmesine izin verilmemesi, ticari bilanço zararı üzerinden %10 oranında vergi alınmasına yol açacağından kurumlar vergisinin konusunun, Kanun’un 1. maddesinde sayılan kurumların kazançları olduğu dikkate alındığında, geçmiş yıl zararından dolayı vergiye tabi kazancı olmayan bir mükellef düzenleme nedeniyle vergi ödemek zorunda kalacaktır.

Konuyla ilgili olarak, Danıştay 3. Dairesi, Maliye’nin geçmiş yıl zararlarının asgari kurumlar vergisi matrahından düşülemeyeceği hususunda yaptığı düzenlemenin yetki aşımı kapsamında KVK’nın 32/C ve Anayasanın 73. maddelerine aykırı olduğu gerekçesiyle 1 Seri No.lu Kurumlar Vergisi Genel Tebliği’ne 23 No.lu Tebliğ ile eklenen “32.5. Yurtiçi asgari kurumlar vergisi” bölümünün “32.5.4.” ve “32.5.6.” alt bölümlerinin yedinci paragrafları ile “32.5.6.” alt bölümünde yer alan üçüncü ve beşinci örneklerin geçmiş yıl zararlarını ilgilendiren kısımlarının YÜRÜTMESİNİN DURDURULMASINA karar verdikten sonra Maliye, yürütmeyi durdurma kararına karşı yasal süresi içerisinde Danıştay Vergi Dava Daireleri Kurulu’na (VDDK) itirazda bulunmuş ve Danıştay VDDK, Danıştay 3. Dairesi’nin yürütmeyi durdurma kararına karşı Maliye’nin yaptığı itirazı, yürütmeyi durdurma kararında yer alan gerekçelerle oy çokluğuyla reddetmişitir. (Danıştay VDDK’nın 09.04.2025 tarih ve İtiraz No:2025/3 sayılı Kararı).

Danıştay 3. Dairesi de 1 Seri No.lu Kurumlar Vergisi Genel Tebliği’ne 23 No.lu Tebliğ ile eklenen “32.5 Yurtiçi asgari kurumlar vergisi” bölümünün (32.5.4) ve (32.5.6) alt bölümlerinin yedinci paragrafları ile (32.5.6) alt bölümünde yer alan üçüncü ve beşinci örneklerin geçmiş yıl zararlarını ilgilendiren kısımlarının iptaline karar vermiştir. (Danıştay 3. Dairesi’nin 25.11.2025 tarihli ve E.2024/5700, K.2025/4831 sayılı Kararı).

SONUÇ

Maliye Bakanlığı’nın Beyanname Düzenleme Programında yapılan değişikliklerle Danıştay’ın vermiş olduğu kararlar doğrultusunda 2025/1-2-3-4 Geçici Vergi Beyannamelerinde “Geçmiş Yıl Zararları”nın asgari kurumlar vergisi hesaplamasında düşülmesine izin verilmiş, 2025 Beyanname Düzenleme Programında Kurumlar Vergisi Beyannamesinde ise sadece asgari Kurumlar vergisi hesaplanmasında izin verilmemesi sonucunda vergiye tabi olmayan mükelleflerden vergi alınmak zorunda kalınmıştır.