ÖZET

Bağ bozumu, insanlık tarihi kadar eski olan üzüme duyulan bir saygının neşeye ve şenliğe dönüşmüş halidir. Üzümlerin bağlarda toplanma zamanına verilen isimdir. Bütün yıl boyunca emek verilen üzümlerin yılda bir kere meyvesini vermesi ve üreticilerin gelir kaynağı olduğu bağ bozumu, her yörede kendi geleneksel kuralları içerisinde yapılır. Süreçte birçok gerekçelerle Avrupa şarapları öne çıkmış olsa da araştırmacılar, üzümün 4.000 yıl önce tüketim için Güney Kafkasya’da (Azerbaycan, Ermenistan ve Gürcistan’ı içeren Kafkas Dağları’nın etrafında yer alan bölge) evcilleştirilmiş olduğunu, Akdeniz üzerinden Avrupa’ya geçtiğini ve bir kez de orada yerel üzüm çeşitleriyle melezlendiklerine dair kanıtlar buldular. Kafkas halklarının binlerce yıllık kültürü geniş ağaç kütüklerinin içi oyularak yapılan teknelerde (Şeravaz: Yerel ismi üzüm teknesi ) ezilen üzümler kışı toprak altındaki kaplarda bekletilip (geçirir ) fermante olur ve baharın gelmesiyle (baharın gelişini kutlamak amacıyla törenle ) üretim süreci tamamlanmış olarak tüketime hazır hale gelir ve tüketilmeye başlanır.

1.GİRİŞ

İnsanlık tarihi kadar eski olan üzüm; tarih boyunca Anadolu topraklarının her bölgesinde yetiştirilmiş ve yaşamda yerini almıştır. Turizmin gelişmesi ile entelektüel ve ekonomik durumu iyi olanların hobi olarak bağlarında üretim yaptıkları şarap ülkemiz coğrafyasında ekonomik değer olarak yeterince güçlü yer edinememiştir. Ülkemizde üzümün yanında bağcılık ve şarabın endüstriyel olarak yeterince gelişme gösterememiş olması bir çok parametre ile açıklanabilir.

Şarap üretimi teknik özellikleri itibariyle oldukça teferruatlı bir üretim sürecini kapsamaktadır. Bağ bozumunun yaşandığı günlerdeyiz ve üzümün ekonomik değerinin gittikçe azaldığı, diğer bir ifade ile bir ekonomik değerin yok olduğu gerçeğine dikkat çekmek temel amacımızdır.

2. BAĞ BOZUMUNDA SÜREÇ VE KAYBOLAN EKONOMİK DEĞER Ülkemize has üzümlerle, uluslararası tanınmış üzümlerin ülkemizde yetiştirilen cinslerinin de yer aldığı bağ bozumunun başladığı günlerdeyiz. Kaliteli üzümlerden üretilen şarapların rağbet gördüğü ve katma değerinin de yüksek olması nedeniyle; iyi şarap yapılabilmesi için kaliteli üzüm yetiştirilmesi bir zorunluluktur. Şarap üreticilerinin büyük bir kısmı üzüm yetiştiriciliğine başlamış ve kendi bağlarını kurmuşlardır. Böylece kaliteli şarap üretme bakımından kaliteli üzüm yetiştirmede; çevresindeki diğer üzüm yetiştiricilerine de örnek olmuşlardır.

Türkiye dünya genelinde üzüm yetiştirilen ülkeler içinde alan olarak dördüncü, üzüm üretimi bakımından ise miktar olarak beşinci, verim bakımından ise dokuzuncu sırada yer almaktadır.

Avrupa Birliği ve diğer üzüm yetiştirilen ülkelerde üretilen üzümün %90-95’i şarap olarak işlenmesine rağmen, ülkemizde üretilen üzümlerin yüzde %3-5’i şaraplık olarak işlenmektedir.

Bu durumla katma değeri yüksek bir üründen gereği kadar yararlanma imkanından yoksun olmaktayız.

Anadolu çok eski zamanlardan itibaren bağcılık ve şarap üretiminin önemli merkezlerinden biri olmuştur. Osmanlı İmparatorluğu döneminde şarapçılık müslüman olmayan azınlığın yürüttüğü bir uğraş olmuş ve şarap dış satımı önemli bir boyuta ulaşmıştır.

Tarihi kayıtlarda; Kanuni Sultan Süleyman döneminde Avrupa’ya önemli miktarda şarap dış satımı olduğu görülmektedir.

Ülkemizde üretim potansiyeli yüksek olmasına rağmen geleneksel ve dinsel inançların rolü, üzümün farklı değerlendirme biçimleri şarapçılığın sınırlı bir biçimde gelişmesini sağlamıştır.

Son yıllarda turizmin gelişmesi, ihracatın artması alkollü içeceklerle ilgili üretim ve satış işlemlerindeki farklılaşma süreci, geleneksel yapıdaki değişme şarapçılığın artış göstereceği yönündeki beklentileri artırmaktadır.

Şarap, üretimi çok emek ve çalışma isteyen bir süreçtir. Bağlarda başlayıp, masamıza gelene kadar süren uzun bir macerası vardır. Üzümün türüne göre seçilen bölge ve toprak yapısının uygunluğu, iklim ve hava şartlarının elverişliliği, kaliteli şarap yapımının ön şartlarıdır. Bu şartlar gerçekleştikten sonra, şarabın yapımı için seçilecek yöntemler ve bunların uygulaması esnasında gösterilecek özen, şarap kalitesi üzerinde yaşamsal önem taşır.

Tüketiciye sunulana kadar da devam eden ve gerekirse yılları alan şarap üretim süreci dört ana bölüme ayrılır

· Üzümün yetiştirme (bağcılık) süreci,

· Üzümlere uygulanan mekanik işlemler,

· Mayalanma,

· Şarapların saklanması ve eskitilmesi

15 Ağustos-15 Ekim tarihleri arası “bağ bozumu” dönemidir. Üzümlerin hasat edildiği bu dönemde üzümlerin ivedilikle ve hırpalanmadan boşaltılması üretim sürecinin ilk önemli adımıdır.

Şarap üretim işletmeleri, bu dönemde üzüm alımları ile üretimde kullanacağı diğer hammaddeleri satın alır ve satın almış olduğu hammaddelerle ilgili üretim süreci kayıtları başlar.

Salkım Ayırma, Fermantasyon, Durultma, Eskitme ve Şişeleme üretim süreçleriyle şarap üretimi satışa hazır hale gelmektedir.

3- BAĞ BOZUMUNDA ŞARAP ÜRETİMİ VERGİ İLİŞKİSİ

Birçok sektörün yüksek vergi oranları nedeniyle rekabet sorunu olduğu, sektör temsilcileri tarafından söylenmekte, yazılmaktadır. Şarap sektörü de yüksek vergi oranları nedeniyle haksız rekabeti sürekli gündeme getirmektedir. Hatta artan litre üretimine ve vergi oranlarının sistematik artmasına rağmen, üretimin litre paralelinde vergi artışı sağlanamadığı sektör temsilcileri tarafından çeşitli toplantılarda dile getirilmektedir. Yüksek vergi oranlarının yanında şarapta teorik olarak iki türlü “Özel Tüketim Vergisi” uygulanmaktadır. Biri nispi vergi olarak litre başına, diğeri maktu vergi olarak hesaplanmaktadır. Vergilendirmede hangi oran yüksek değere ulaşıyorsa o vergi uygulanmaktadır.

Maliyet değerleri toplamının litre başına ulaştığı değer üzerinden değil, maktu değer üzerinden vergi hesaplanmaktadır. Çünkü bu tutar her zaman fazladır. Sektörde birçok nedenle ifade edilen kayıt dışılığın ve merdiven altı üretim denilen sistem dışı üretimin de en önemli nedeni yüksek vergi gösterilmektedir.

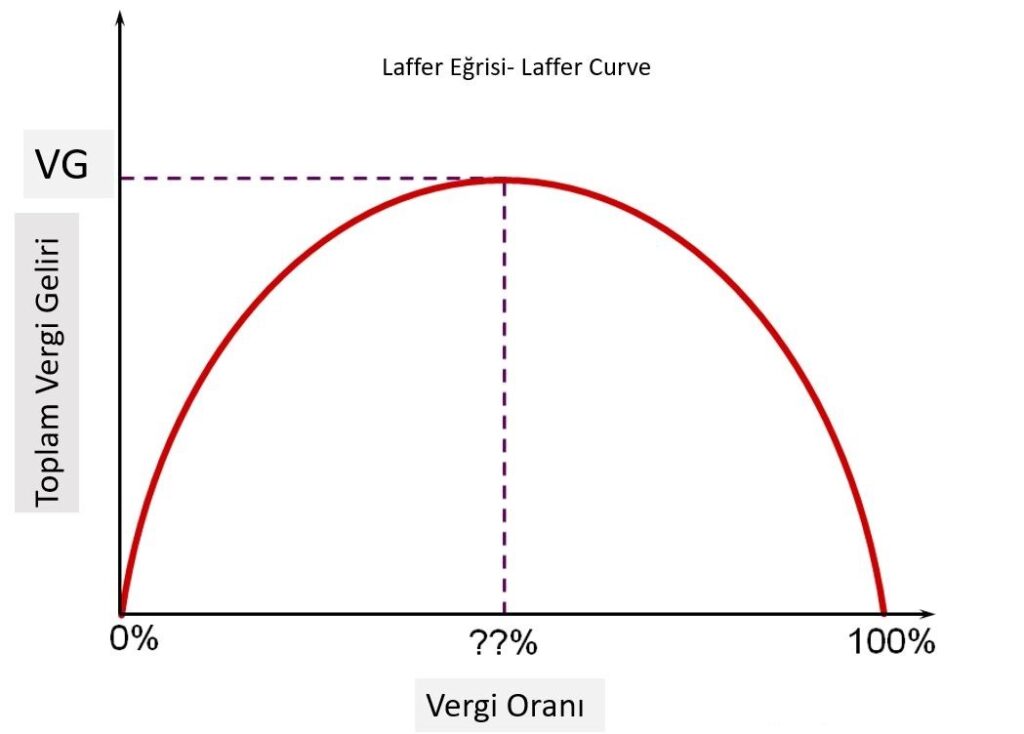

Burada; Arthur Laffer’in kendi ismiyle anılan teorisini, ülkemiz gerçeğinden hareketle çalışmamız gerçekçi bir bakış açısı olacaktır. Kısaca, Arthur Laffer’in teorisi harcama vergileri oranlarının artırılmasının toplam vergi gelirlerinde artışa yol açmadığı savına dayanmaktadır. (Arthur Laffer, Reagan döneminde ABD ekonomisine yön veren ekonomist olarak bilinir.)

Kısaca, harcama vergilerinde oranların artırılması toplam vergi gelirlerinde artışa yol açmamaktadır. Kamuya açıklanan verilerden hareketle Ocak-Ağustos/2024 vergi gelirlerinin analizini yaptığımızda dolaylı vergilerin payının %67,30; dolaysız vergilerin payının %32,70 olduğu gerçeğinden hareketle harcama üzerinden alınan vergi oranlarının toplam vergi gelirlerini artırmadığı savını da ileri sürmek yukarıda açıkladığımız teoriyi ülkemiz üzüm-şarap gerçeğinde doğrulamaktadır.

4-SONUÇ

Şarap, kendine has kültürü, içimi, tadı oluşmuş, eskidikçe değerlenen bir mamuldür. Şarap imalatı üzümün bağda gözlemleme sürecinden başlar, şişelenme sonrasına kadar devam eder. Şişelendikten sonra yeraltı kavlarında eskitilmeye alınan şarapların kıymeti artmaya devam eder. Yüksek ekonomik değere sahip üründen yeterince yararlanılamadığı savı her geçen yıl artmaktadır. Şarapta vergi oranlarının yüksek oluşu merdiven altı üretim dediğimiz kayıt dışılığı artırmakta, bu da hem ürün kalitesini hem gelir cazibesini azaltmaktadır. Makro açıdan baktığımızda ülkemiz hem vergi gelirinden, hem de yüksek katma değer yaratan bir ürün ihracından, olması gereken düzeyde etkin olamadığından yeterli dövizi elde etmekten mahrum kalmaktadır.

Çalışmamızı L.Tolstoy’un ( 9 Eylül 1828 – 20 Kasım 1910) sözüyle tamamlayalım:

“ İnsanların çoğu onu yapıyor diye yanlış; yanlış olmaktan çıkmaz “

1 yorum

çok güzel bir konu ve o güzellikte sorunu aktarmışsınız, 60 yıl önceki bağ bozumu anılarımı da hatırlattınız teşekkürler üstat